Notícias

Dispositivo Legal e Prazo para Adesão

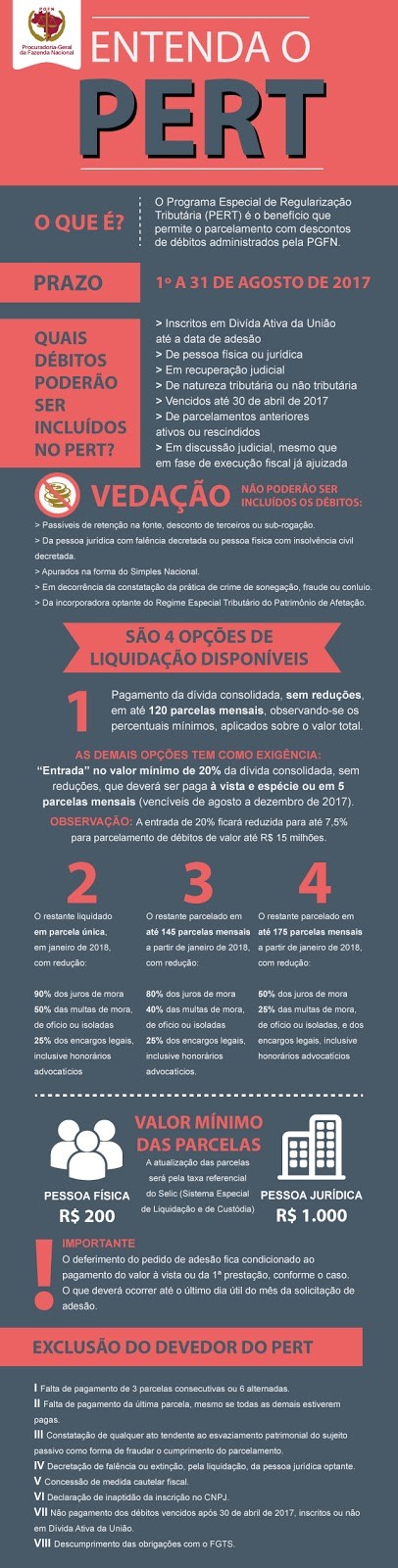

Foi instituído pela MP 783 de 31 de maio de 2017

Regulamentado pela Secretaria da Receita Federal do Brasil – IN RFB 1.711 de 21 de junho de 2017

Regulamentado pela Procuradoria Geral da Fazenda Nacional – PORTARIA PGFN de 29 de junho de 2017

O prazo final para adesão é até 31 de agosto de 2017

Parâmetros para Liquidação de Dívidas Junto à Receita Federal (RFB)

- O programa abrange dívidas vencidas até 30 de abril de 2017 constituídos ou não, provenientes de parcelamentos anteriores rescindidos ou ativos ou em discussão administrativa ou judicial;

- Poderão aderir ao PERT pessoas físicas e jurídicas, de direito público ou privado, inclusive aquelas que se encontrarem em recuperação judicial;

- Também poderão ser liquidados, os débitos provenientes de lançamentos de ofício efetuados após 31.05.2017, desde que o requerimento de adesão se dê até o dia 31.08.2017 e o tributo lançado tenha vencimento legal até 30.04.2017; e

- Os débitos relativos à CPMF, não se aplicando a vedação a parcelamento do crédito, aos quais não se aplica a vedação contida no artigo 15 da Lei n° 9.311/96

Parâmetros para Liquidação de Dívidas Junto à Procuradoria Geral da Fazenda Nacional (PGFN)

- Poderão ser incluído do PERT, débitos inscrito em Dívida Ativa da União, vencidos até 30 de abril de 2017 inclusive objeto de parcelamentos anteriores ativos ou rescindidos, ou em discussão judicial, mesmo que em fase de execução fiscal já ajuizada;

- Os débitos relativos às contribuições sociais instituídas pela Lei Complementar nº 110, de 29 de junho de 2001;

- Os débitos relativos à CPMF, não se aplicando a vedação a parcelamento do crédito, aos quais não se aplica a vedação contida no artigo 15 da Lei n° 9.311/96

Modalidades para Parcelamento e Redução de Juros e Multa no âmbito da Receita Federal

Valor da entrada | Saldo remanescente da dívida | ||||

Parcela | Redução do Juros de Mora | Redução da multas de mora, de ofício ou isoladas | |||

01 | ü 7,5% para dívidas até 15 milhões; | À vista, em janeiro/2018 | 90% | 50% | |

ü 20% para as demais dívidas; | |||||

sem redução, em 5 (cinco) parcelas, vencíveis de 08.2017 a 12.2017 | |||||

02 | ü 7,5% para dívidas até 15 milhões; | Até 145 parcelas mensais e sucessíveis, sendo o vencimento da primeira em janeiro/2018 | 80% | 40% | |

ü 20% para as demais dívidas; | |||||

sem redução, em 5 (cinco) parcelas, vencíveis de 08.2017 a 12.2017 | |||||

03 | ü 7,5% para dívidas até 15 milhões; | Até 175 parcelas mensais e sucessíveis, sendo o vencimento da primeira em janeiro/2018 o valor da parcela será correspondente a 1% da receita bruta do mês anterior, não podendo ser inferior a 1/175 avos do total da dívida consolidada. | 50% | 25% | |

ü 20% para as demais dívidas; | |||||

sem redução, em 5 (cinco) parcelas, vencíveis de 08.2017 a 12.2017 | |||||

04 | ü 7,5% para dívidas até 15 milhões; | Utilização de 25% do crédito de prejuízo fiscal e 9%, 20% ou 17% (dependendo da pessoa jurídica) da base de cálculo negativa da CSLL ou outro tributo administrado pela SRF – pagamento de eventual saldo em até 60 prestações mensais e sucessíveis, em 01.2018 | Sem redução | Sem redução | |

ü 20% para as demais dívidas; | |||||

sem redução, em 5 (cinco) parcelas, vencíveis de 08.2017 a 12.2017 | |||||

05 | Sem pagamento à vista | Até 120 prestações mensais, aplicar os seguintes percentuais sobre o valor consolidado : | Sem redução | Sem redução | |

Modalidades para Parcelamento e Redução de Juros, Multa e Encargo Legal no âmbito da Procuradoria Geral da Fazenda Nacional (PGFN)

Valor da entrada | Saldo remanescente da dívida | |||||

Parcela | Redução do Juros de Mora | Redução da multas de mora, de ofício ou isoladas | Redução encargos legais, inclusive honorários advocatícios | |||

01 | ü 7,5% para dívidas até 15 milhões; | À vista, em janeiro/2018 | 90% | 50% | 25% | |

ü 20% para as demais dívidas; | ||||||

sem redução, em 5 (cinco) parcelas, vencíveis de 08.2017 a 12.2017 | ||||||

02 | ü 7,5% para dívidas até 15 milhões; | Até 145 parcelas mensais e sucessivas, sendo o vencimento da primeira em janeiro/2018 | 80% | 40% | 25% | |

ü 20% para as demais dívidas; | ||||||

sem redução, em 5 (cinco) parcelas, vencíveis de 08.2017 a 12.2017 | ||||||

03 | ü 7,5% para dívidas até 15 milhões; | Até 175 parcelas mensais e sucessíveis, sendo o vencimento da primeira em janeiro/2018 o valor da parcela será correspondente a 1% da receita bruta do mês anterior, não podendo ser inferior a 1/175 avos do total da dívida consolidada. | 50% | 25% | ||

ü 20% para as demais dívidas; | ||||||

sem redução, em 5 (cinco) parcelas, vencíveis de 08.2017 a 12.2017 | ||||||

04 | Sem pagamento à vista | Até 120 prestações mensais, aplicar os seguintes percentuais sobre o valor consolidado : | Sem redução | Sem redução | Sem redução | |

Não podem ser liquidados na forma do PERT os débitos:

I – apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar n° 123, de 14 de dezembro de 2006;

II – apurados na forma do regime unificado de pagamento de tributos, de contribuições e dos demais encargos do empregador doméstico (Simples Doméstico), instituído pela Lei Complementar n° 150, de 1° de junho de 2015;

III – provenientes de tributos passíveis de retenção na fonte, de desconto de terceiros ou de sub-rogação;

IV – devidos por pessoa jurídica com falência decretada ou por pessoa física com insolvência civil decretada;

V – devidos pela incorporadora optante do Regime Especial Tributário do Patrimônio de Afetação instituído pela Lei nº 10.931, de 2 de agosto de 2004; e

VI – constituídos mediante lançamento de ofício efetuado em decorrência da constatação da prática de crime de sonegação, fraude ou conluio, definidos nos arts. 71, 72 e 73 da Lei nº 4.502, de 30 de novembro de 1964.

Condições Impostas para Permanência no PERT

De acordo com o art. 9º da MP 783/2017 Implicará exclusão do devedor do PERT e a exigibilidade imediata da totalidade do débito confessado e ainda não pago e automática execução da garantia prestada:

- A falta de pagamento de três parcelas consecutivas ou seis alternadas;

- A falta de pagamento de uma parcela, se todas as demais estiverem pagas;

- O cumprimento regular das obrigações com o Fundo de Garantia do Tempo de Serviço – FGTS.

- A constatação, pela Secretaria da Receita Federal do Brasil ou pela Procuradoria-Geral da Fazenda Nacional, de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento;

- A decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante;

- A concessão de medida cautelar fiscal, em desfavor da pessoa optante, nos termos da Lei nº 8.397, de 6 de janeiro de 1992;

- A declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ, nos termos dos art. 80 e art. 81 da Lei nº 9.430, de 27 de dezembro de 1996; ou

- A inobservância do disposto nos incisos III e V do § 4º do art. 1º por três meses consecutivos ou seis alternados.